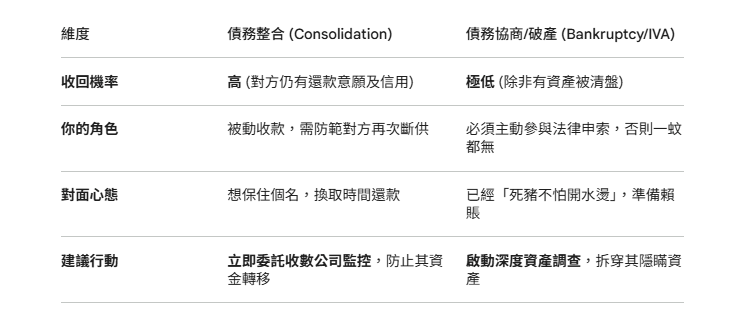

「作為老闆,最驚聽到債務人講:『我依家做緊債務整合(Consolidation)』或者『我準備申請破產/IVA』。這通常是拖延時間的信號!雖然債務整合看似會還錢,但稍有不慎,您的欠款就會變成『呆帳』。」

資產追蹤: 「佢話無錢還?我哋幫你查下佢有無名下物業、車輛,甚至係隱藏嘅商業往來。」

心理博弈: 「在法律程序外,利用專業協商技巧,令債務人優先償還您的欠款,而非排隊等破產分配。」

破產程序介入: 「如果對方真係破產,我哋幫你委託律師,處理煩瑣嘅債權申索,確保您在清盤分配中唔會被遺忘。」

債務人玩「破產」?香港債權人如何保命?

「佢話申請緊 IVA,叫我等通知,我係咪就咁算數?」很多香港老闆在追數時,都會遇到對方搬出「債務整合」或「法律程序」來擋箭。這其實是追收的最佳時機,也是最後機會!

1. 債務整合:佢仲有得救,你要優先收!當債務人去做整合,代表佢仲想保住信用。這時如果你唔「逼」得緊,佢會先還銀行,最後先還俾你。

- 策略: 委託我們進行專業施壓,確保你的欠款排在還款優先次序的首位。

2. 信用破產/IVA:小心對方「資產大轉移」!一旦進入破產程序,無擔保債權人通常分得最少。

- 策略: 我們會幫你進行深度背景調查。很多人在申請破產前會將資產轉給親友,我們會協助你蒐集證據,甚至提交給受託人,增加回收機會。