平價上車攻略:連租約單位的「隱藏機遇」與「按揭、債務大拆解」

除了偏遠、細小、樓齡高的物業,還有甚麼更便宜、更易上車的單位呢?「連租約單位」可能是一個不錯的選擇。然而,在申請按揭與實際承接時,買家往往會面臨重重限制。這類單位的優劣何在?按揭問題又該如何拆解?而作爲新業主,你又該如何防範可能伴隨而來的債務風險?

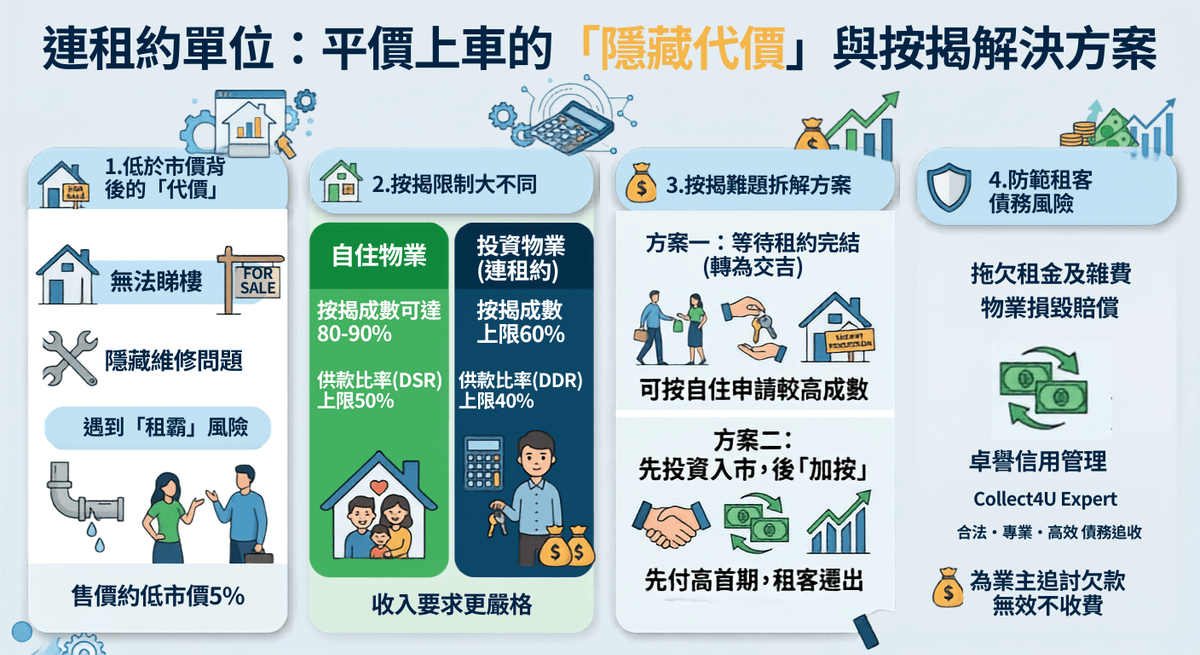

售價便宜有原因:低於市價背後的「隱藏代價」

連租約單位多數具有較大的議價幅度,一般平均可以較市價低約5%。之所以有此折扣,主因在於單位正在出租,準買家無法親自「睇樓」,單位內部的裝修、維修保養狀況(如漏水、結構受損、電器損壞)皆無法得知。

更令人擔憂的是「租金拖欠」或遇到不負責任的「租霸」。若前業主留下來的租客拖欠租金、拒絕遷出,甚至在退租時惡意破壞單位,這筆高昂的翻新物業開支及追討欠租的法律麻煩,都將由新買家(新業主)全數承受。這也是為甚麼購買連租約單位時,業主需要更強大的債權保護意識。

按揭門檻大不同:自住與投資的分界線

購買連租約單位的另一個關鍵障礙是按揭。若買家希望利用按揭保險,申請高成數(如八至九成)的按揭,單位必須為自住物業。若物業連同租約出售,在銀行眼中將一律被視為投資物業。

根據金管局規定,投資物業的按揭成數往往低於自住物業,目前按揭成數上限最多為六成。同時,對買家的收入要求也更為嚴格:

自住物業:供款佔收入比例(DSR)上限最多為五成。

投資物業:供款佔收入比例上限調低至四成。

換句話說,買家需要擁有顯著更高的月收入,銀行才會考慮批出投資物業的按揭。

按揭難題如何拆解?

雖然限制重重,但為了較便宜的樓價,市場上依然有不少自住買家選擇購入連租約單位,並等待租約完結。以下是兩大主流拆解方案:

方案一:等待租約完結(轉為交吉)

若該份租約將於短期內(如數個月內)完結,或物業正處於「生約期」內,業主可根據合約請租客在通知期後遷出。一旦租客遷出、物業恢復「交吉」狀態,買家即可向銀行申報物業為自住用途,從而申請較高成數的按揭。

方案二:先以投資入市,事後進行「加按」

若買家有能力支付較高首期(如四至五成),且個人入息符合投資物業的供款比例要求,可先以投資物業形式申請按揭。待租客遷出後,買家再向銀行申報物業已改為自用性質,並以「加按」方式借回相差的按揭成數,釋放資金。

⚠️ 財務警示:若買家需要透過私人貸款、二按或其他借貸渠道去籌集首期,這些額外負債會直接計入個人負債比率,進一步削弱供款能力,有機會導致銀行最終拒絕批出按揭。

業主與債權人的精明決策

無論是承接連租約單位的買家,還是手持多個物業的資深投資者,最不願見到的就是租客拖欠租金、人間蒸發,甚至惡意破壞物業,留下一大筆未付的公用事業費和維修債務。許多業主因缺乏專業法律與催收知識,往往只能自認倒霉,或耗費大量金錢和時間在漫長的法庭訴訟上,得不償失。

當遇到頑固債務人時,你需要的是專業的力量。

我們是 卓譽信用管理 Collect4UExpert,一家合法、專業、高效的 B2B 與 B2C 債務追收公司。我們的客戶主要是像您一樣的債權人與業主。我們專門協助客戶以合規、合法的策略,追討各類:

拖欠租金及雜費

物業損毀賠償

商務合同欠款(B2B)

- 個人欠款與壞賬(B2C)

為什麼選擇 Collect4U Expert 卓譽信用管理?

合法合規:嚴格遵守相關法律,絕對不影響您的個人或公司名譽,讓您免除後顧之憂。

專業談判團隊:擁有豐富經驗的談判專家,直擊欠債人痛點,以最快速度促成還款。

無效不收費(佣金制):我們提供高彈性的收費方案,最大程度為債權人把控風險,只有在成功追回欠款時才收取協議佣金,實現雙贏。

不要讓您的血汗錢和物業投資回報化為烏有!不論您是面對不付租金的「租霸」,還是商業上遇到拖欠款項的合作夥伴,Collect4U Expert 都是您最強大的信用後盾。

👉 立即行動,拿回屬於您的血汗錢! 歡迎致電 3590 6254 查詢。